合肥颀中科技股份有限公司(股票简称:颀中科技)2018年成立,2023年4月在上交所科创板上市,是集成电路高端先进封装测试服务商。

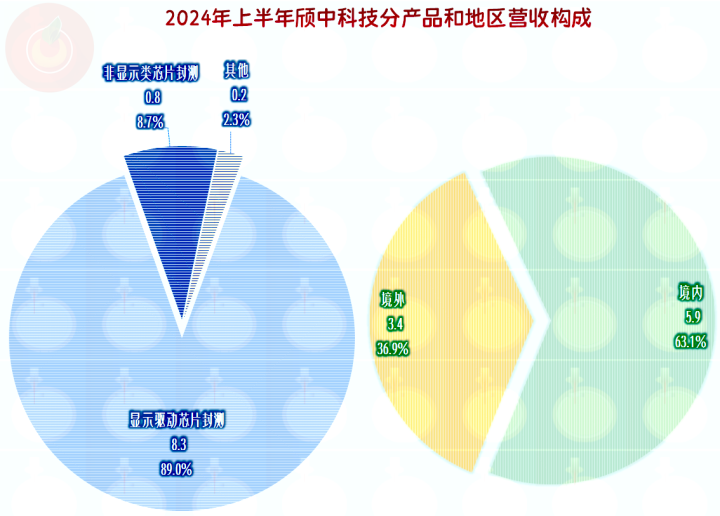

颀中科技可为客户提供全方位的集成电路封测综合服务,覆盖显示驱动芯片、电源管理芯片和射频前端芯片等多类产品。经过多年的发展,颀中科技形成了以显示驱动芯片封测业务为主,电源管理芯片、射频前端芯片等非显示类芯片封测业务齐头并进的良好格局。

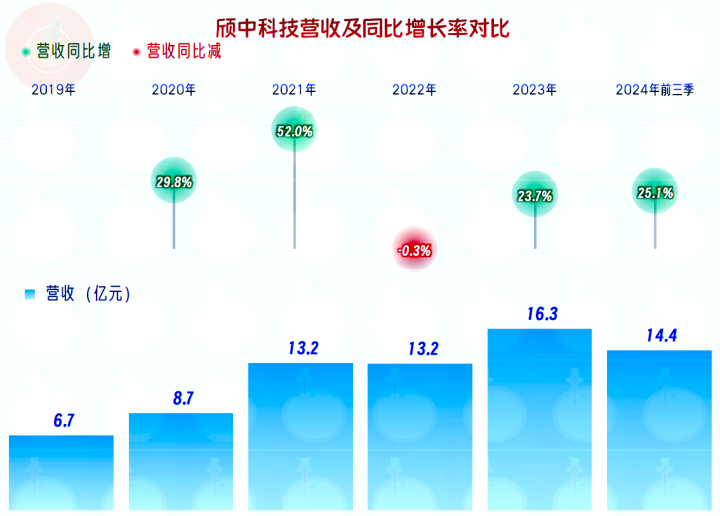

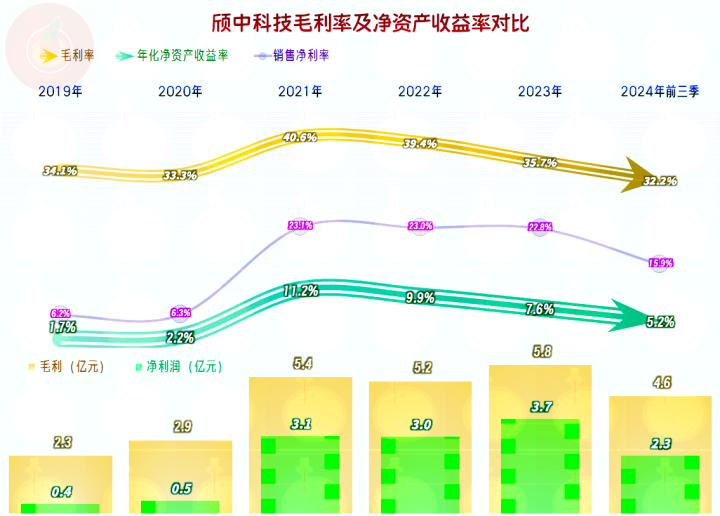

上市前的2022年,颀中科技的营收出现了微跌的现象,应该是受到了芯片行业高光时刻回归正常和疫情的一定影响。上市后的光环效应还是比较明显的,2023年以来,营收恢复了两成以上的增长,这期间的增长水平比行业龙头长电科技和通富微电等都要高很多。

颀中科技近九成的业务都是“显示驱动芯片封测”业务,境外市场的占比超过了三分之一,在产品分布上相对集中,地区分布上算是比较合理。

片中介绍,当时解放军边防部队,发现加勒万河谷出现印军越界迹象之时,面对这一紧急情况,我方前沿官兵迅速呼叫增援。

尽管菲律宾政府在国际社会的支持下表现得相对强硬,但内部的态度却并不一致。面对中国的强硬立场,菲律宾政府一方面坚持不撤船,另一方面却表示希望通过外交手段与中国解决争端,其双重立场反映出菲律宾政府在面对中美之间的博弈时的谨慎态度。相比之下,菲律宾军方的态度则更加激进,受到美国军事合作的影响,菲律宾军方对抗中国的立场更为坚定,甚至将此次事件称为“侵略行为和非法动武”的例子。

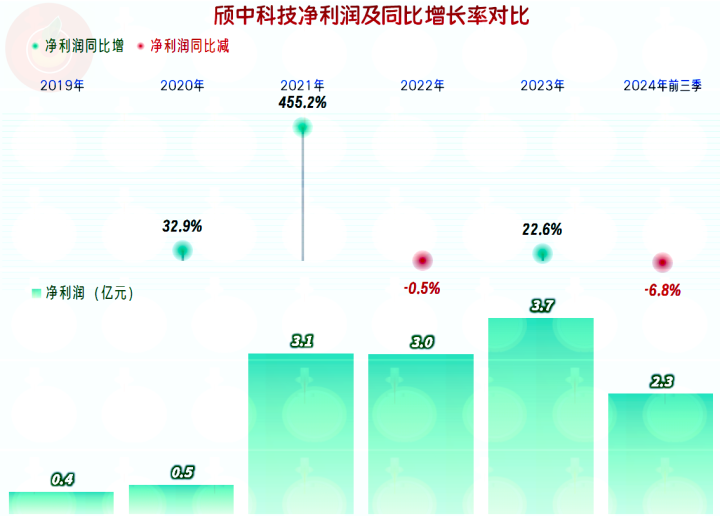

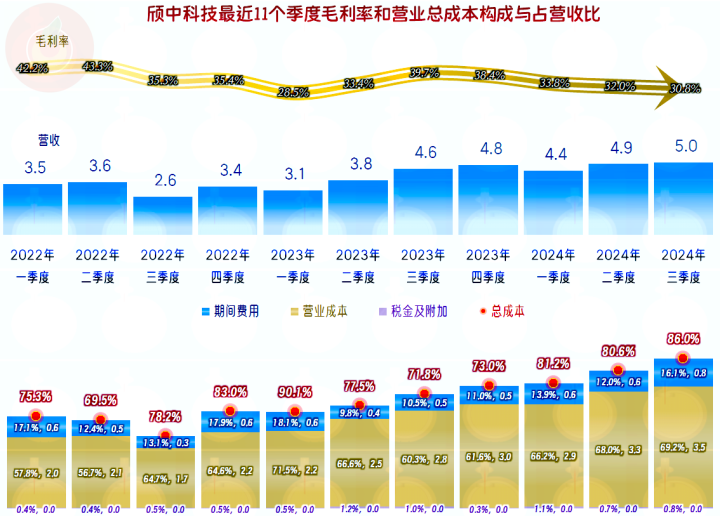

2021年的大繁荣取得了良好的业绩,在行业下行期,连芯片龙头的业绩都出现了下滑,颀中科技仍然算是稳得起的,只在2022年微跌后就恢复了较快增长,2024年前三季度在营收大幅增长的情况下,盈利能力却有明显下跌,这又是为何呢?

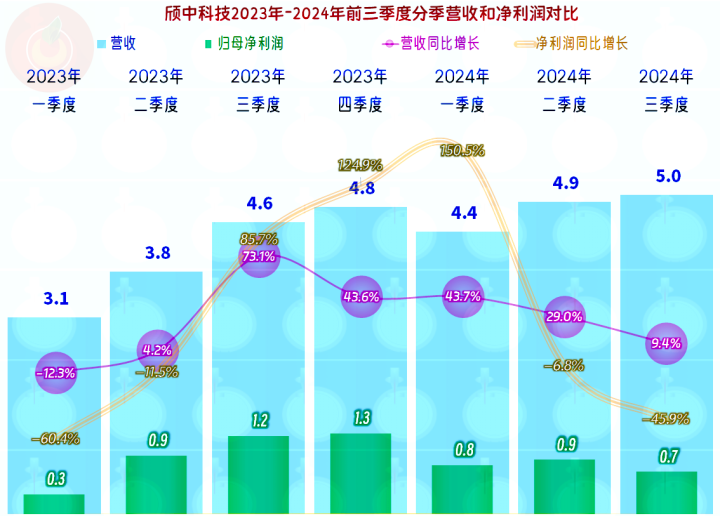

按季度来看,从2023年二季度开始的营收同比增长已经持续了六个季度,当中的四个季度增长较快,2024年三季度已经降下来了,主要是因为基数已经不低了。净利润方面是增长最快的那几个季度已经把基数拉得太高,导致2024年二季度和三季度开始了同比下跌,特别是三季度的同比下跌还比较严重。

毛利率在波动中下跌是影响盈利能力表现的主要原因,2023年二季度开始的毛利率大幅反弹,加上接下来的2023年三季度,营收同比大幅增长,有三个季度的主营业务盈利空间超过了两成,甚至接近三成了。2024年就没有这种好事了,最好的季度主营业务盈利空间都没有超过两成,就算营收有增长,净利润也出现下滑就不奇怪了。

按年度来看,毛利率在2021年达到超过四成的峰值后,就开始了下滑的节奏,2024年前三季度下滑的水平已经低于2021年上涨前的水平了,行业峰值后回落的现象还是明显的。相比长电科技和通富微电不足15%的毛利率水平,还是要高很多的,也就是说,或许还有下跌的空间。

从2021年主营业务盈利空间提升至两成多以后,2022年和2023年虽然在下降,但仍然没有跌破两成,特别是2023年营收增长后,期间费用占比下降,起到了很大的提升作用。

2024年前三季度不仅毛利率在持续下滑,期间费用增长也很大,前三个季度就超过了去年全年的水平;在双重挤压下,主营业务盈利空间已经不足两成了。饱汉不知饿汉饥,看到同行们毛利率都只有15%,颀中科技应该还是比较得意的。

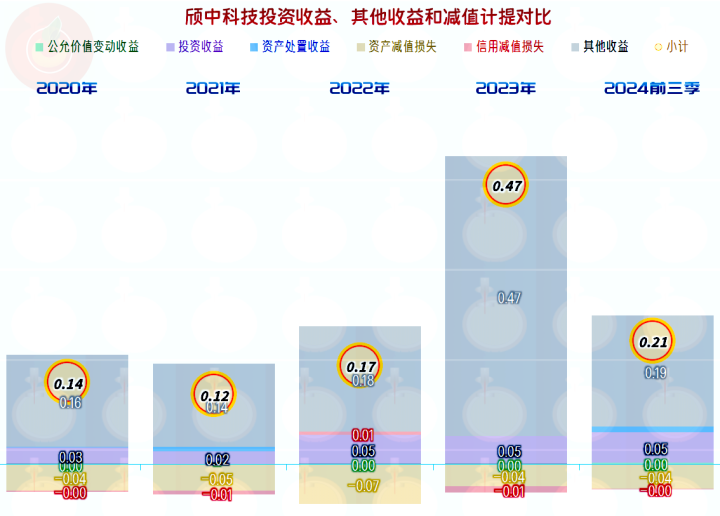

在其他收益方面,每年都有少量的净收益,主要是政府补助类收入,有少量的资产和信用减值损失,但金额都是百万级别的,影响有限。

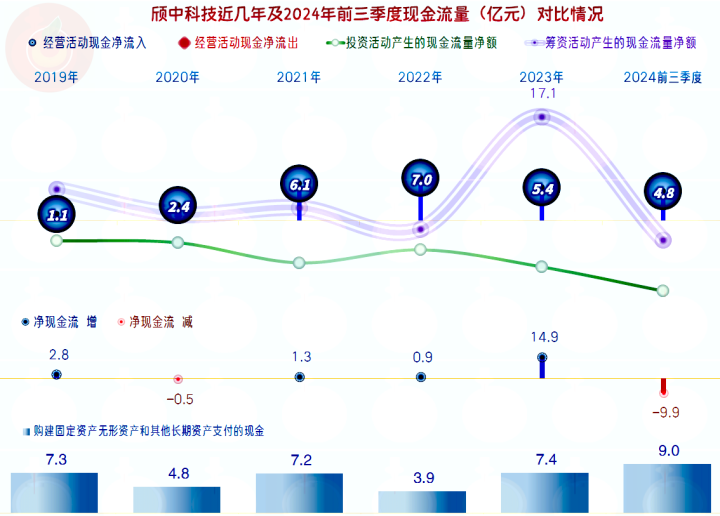

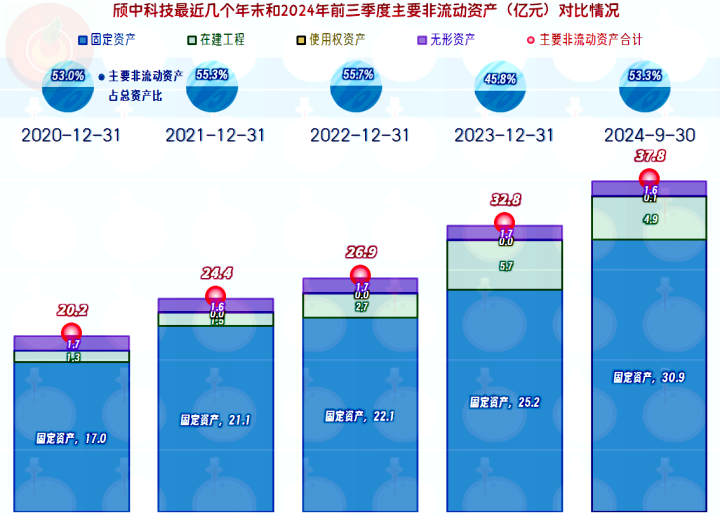

颀中科技的现金流量表现也是相当强的,“经营活动的净现金流”持续稳定,最近一年多有所下降,但幅度不大。一直以来的固定资产类投入规模比较大,这也是其需要上市融资的主要原因所在,因为靠自身的造血功能,短期内确实很难满足这些需求。

固定资产的规模增长很快,2024年三季度末,已经超过了30亿元,接近2020年末的两倍了。在建工程的规模比年初略有下降,但仍然有4.9亿元,季报没有具体的项目构成情况,中报也没有列出具体的项目名称,应该是现有业务或者类似产能的建设投入。

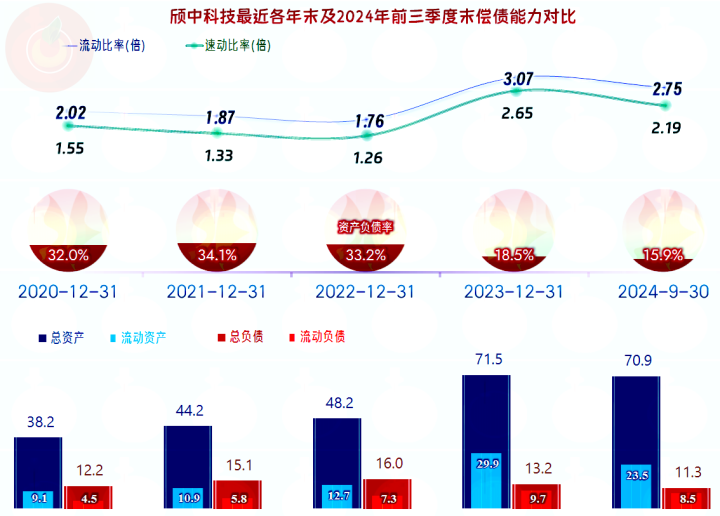

颀中科技上市前的偿债能力就不错,上市融资后就更好了;就算有持续的大额固定资产类投资需求,由于近几年的盈利能力大幅增长,长短期偿债能力还在持续改善。

2024年三季度末,出现了轻微“缩表”的现象,这一般是营收增长速度下降带来的,但颀中科技的增长还不错,只能说是在优化资产负债结构时,所带来的暂时性变化,还需要保持观察。

专注于显示芯片封测的一中科技,在行业大幅增长时,获得了超额红利;大家都在“回吐”时,也能表现淡定。最近一年多,在增长速度、毛利率等各个方面都比同行要强,这些方面当然是值得肯定的。

但是毛利率持续下滑,行业竞争有可能会进一步加剧,也是值得关注的。

声明:以上为个人分析炒股加杠杆的条件,不构成对任何人的投资建议!